定年の引き上げや基本給ベースアップ等により、退職金制度について見直す企業が増えています。退職一時金の算定には基本給連動型がありますが、気づいたときには退職金支払債務が膨大になり経営上の大きなリスクを招くことがあるので注意が必要です。また、令和5年5月に「三位一体の労働市場改革の指針」を公表しましたが、労働移動の円滑化のため、退職金制度の見直しを促しています。

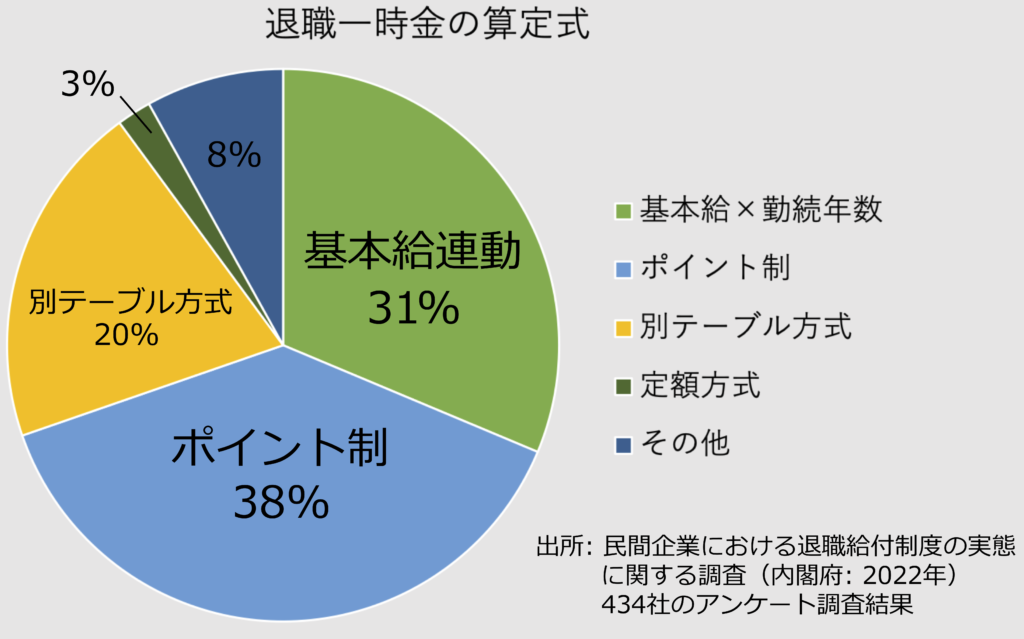

1. 基本給連動

退職時の基本給×勤続年数別の支給率

計算が比較的簡単で管理が容易のため、多くの企業で採用されていた

退職時の基本給×勤続年数別の支給率

計算が比較的簡単で管理が容易のため、多くの企業で採用されていた

2. ポイント制

退職時の累計ポイント×単価(○○円)

年度毎に定められたポイントを累積

ポイントの種類:資格、等級、勤続年数、人事評価による点数

3. 別テーブル

退職金用テーブルを作成

4. 定額方式

例:10年以上勤務者に一律1000万円

成長分野への労働移動の円滑化(三位一体の労働市場改革の指針から)

【退職金制度に関して】

1. 退職所得課税制度等の見直し

退職所得課税について、勤続20年を境に勤続1年あたりの控除額が40万円から70万円に増額されるが、長期勤続を優遇する税制が労働移動の円滑化を阻害しているとして見直しを行う。

2. 自己都合退職に対する障壁の除去

企業の退職金制度設計にかかわる内容だが、厚労省公表の「モデル就業規則」の退職金の条文を改定。

「自己都合による退職者で勤続●年未満の者には退職金を支給しない」「自己都合退職の場合、会社都合退職より支給率を下げる」旨の規定を削除した。

退職金は法律で支払いが義務づけられていません。自己都合退職に対する障壁の除去については、労働者にはメリットですが企業には負担が増えることになります。政府の指針だとしても縮小する程度が無難でしょう。