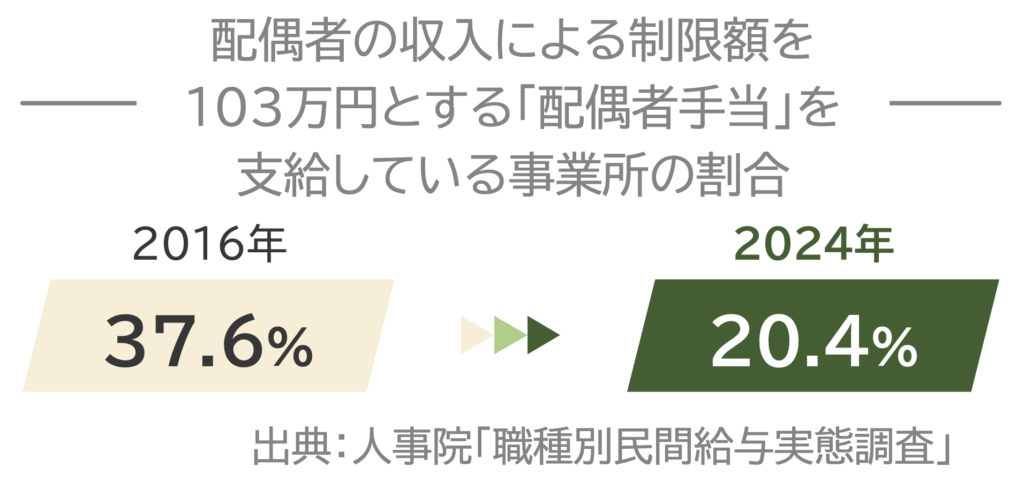

配偶者の収入要件がある「配偶者手当」は女性パートタイム労働者の就業調整の要因になっていると指摘されています。配偶者手当の支給要件が扶養の範囲となっている場合には、「配偶者手当」の在り方について労使で真摯な話し合いをして欲しいというリーフレットを作成し、「配偶者手当」の検討依頼をしています。

「配偶者手当」を支給している事業主様へ(リーフレット)主な内容

●令和7年度税制改正により、 所得税法のおける扶養基準は103万円から123万円に、配偶者特別控除の対象となる配偶者の給与収入の上限は、150万円から160万円へと引き上げとなる。「配偶者手当」の支給要件はどうなっているかを就業規則(賃金規程)等で確認してみよう。

●「配偶者手当」の見直し

1.支給基準の見直し

(1)支給基準を103万円から123万円に引き上げ

(2)配偶者の収入による制限廃止

2.配偶者手当の廃止

(1)他の手当等に賃金原資を振り分ける

例)こども手当の増額 基本給への組み入れ

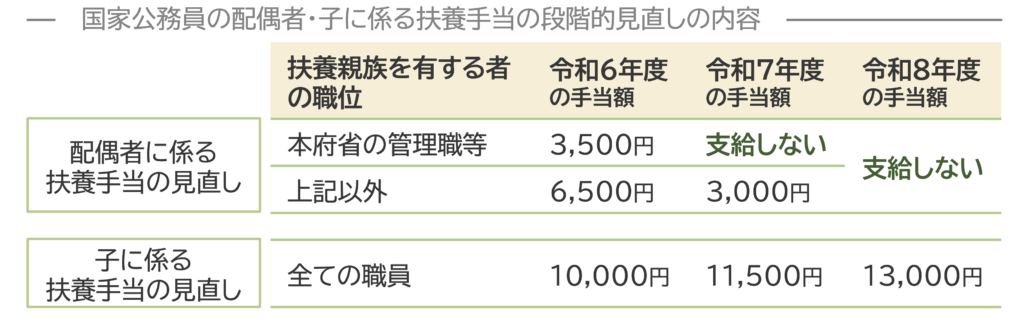

国家公務員は配偶者手当の廃止とこども手当増額に

配偶者手当の段階的廃止にあわせて、こども手当を段階的に増額している。

自治体でも見直しが進んでいる。

賃金規程等に「税法上の控除対象配偶者」の意味で103万円未満の収入と記載がある場合には、規定の改訂が必要になります。あわせて、社員の配偶者が就労調整をしなくてすむ支給要件を検討してみませんか。賃金総額を変えずに改訂している事業所が多いようです。